小编一直认为买保险要慎重,要想好了再买。买保险的时候要像谈对象一样的认真和精心挑选,买了就别轻易退。和保险“闪婚”、“闪离”损失的不仅仅是钱。

01 是不是所有的退保都有较大损失呢

犹豫期退保,只是会扣除工本费,一般十元,基本没有损失。犹豫期一般10—15天。只有长期限才有犹豫期。长期险,就是指一年期以上的保险,比如重大疾病险、定期寿险、终身寿险、两全险、长期医疗险、长期意外伤害险、年金险等等。一年及一年以下的短期保险没有犹豫期。

犹豫期后退保,就可能只能退现金价值。按《保险法》规定,已交满两年以上保费的,退保时退还保险单的现金价值。未交满两年保险费的,退保时扣除手续费后,退还所交剩余保险费。

现金价值,说人话,就是退保时能退多少钱。而且不是所有保单都有现金价值。不同种类的保险现金价值随时间变化的关系也不一样。

保单的现金价值 = 已缴保费-风险保费-佣金-管理费+利息。

前期保险公司会扣除支付给业务员的佣金、管理费,并且前期利息是很少的,所以前期现金价值非常低。随着每年交的保费增多,保险公司也不再向业务员支付佣金,再加上前期现金价值的利息滚存,以后的现金价值会逐渐增加,乃至出现现金价值超过所交保费的情况。

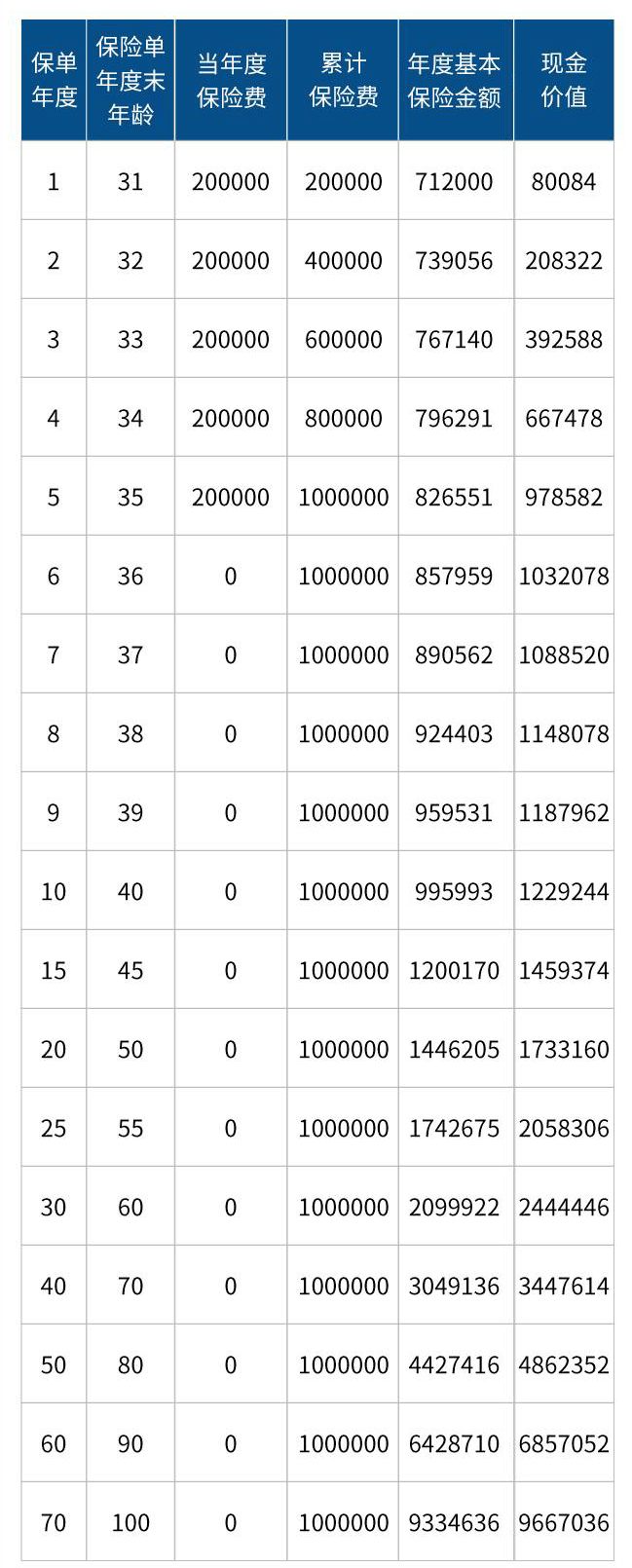

如上图,可知,前几年现金价值远小于保费,第一年,缴了20万,现金价值8万多。到第二年,累计缴了40万,现价20多万。第五年现价接近于累计保费,第六年现价超过了保费。所以如果这份保单持有人前几年退保,很亏。但一直不退保呢,现金价值最后很高很高。

02 不是所有的保险产品现价都会一直增加的

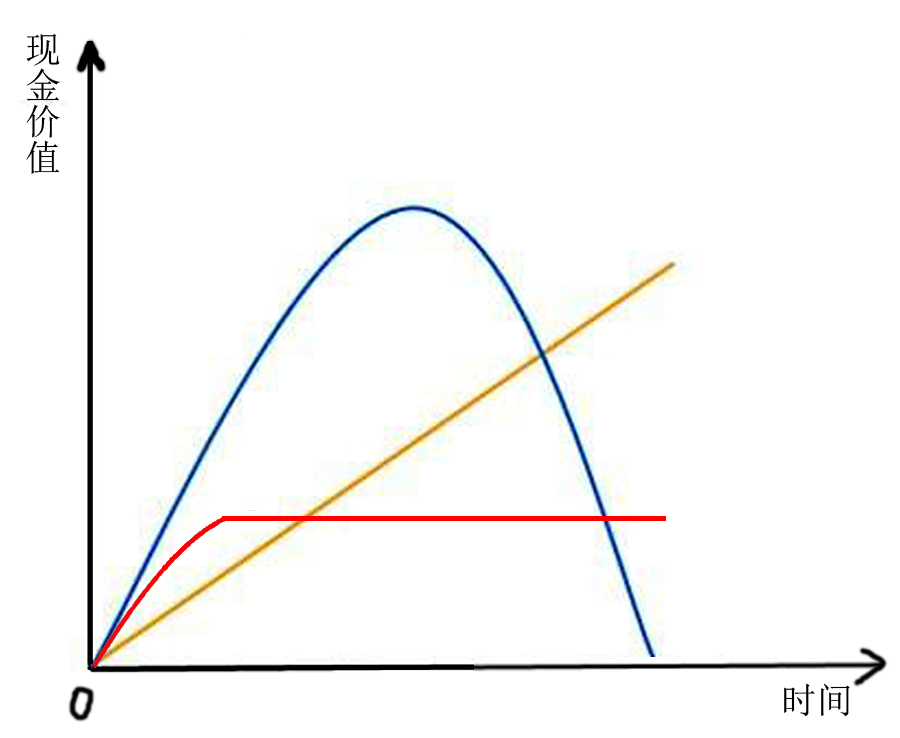

储蓄型产品的现金价值是持续上升的,随着保单年度逐渐增加,时间越久,现金价值越高。到保障期结束,现金价值归0。

消费型产品现金价值是呈抛物线形式,先随着保单年度逐渐增加,达到某一个最高点,然后开始走低,最后为0。

下图为常见的几种现金价值和时间的关系图。

通过上述分析,我们知道退保可能有经济损失,也可能没有。当然也许一点经济损失是我们可以承受的。但是,退保带来的结果还有我们不能承受的。

我们能退了钱,但是退不了时间,无法回到从前。经过几年的时间,我们可能身体发生了变化,可能再也买不到保险了。

举个例子,10年前A在X公司买了一份重大疾病险,现在突然觉得买错了、买贵了、保障内容跟不上时代了、还有更好的……没有找从业人员商量,直接从X公司退保,然后重新投保X公司的另一款买重疾险,这时A发现,按照现在年龄投保,保费比10年前贵了很多。A一气之下去Y公司买。Y公司提出由于A年龄大了,需要体检。A觉得体检就体检,谁怕谁。体检结果A身体不达标,拒保。

03 退保要考虑的问题很多

退保的后果

1)退保的直接经济损失

2)年龄增加导致重新投保带来的保费上涨。因为几乎所有的保险,随着年龄增大,风险变高,保费是要不断上涨的

3)再买保险的机会成本。身体下降,是否还有条件购买保险。

退保前的灵魂发问

1)问问自己,能接受退保损失吗?

2)问问计划,新保险安排上了吗?

3)问问健康,还能过健康告知吗?

04

保险和爱情,都不是想买就能买的。

即便老的产品稍微有点问题,也不妨留着。考虑到保险市场的产品更新非常快,但是你不能跟着换保险。

退保请三思。退保有风险,买保险需谨慎。

版权声明:本文图片和内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送联系客服 举报,一经查实,本站将立刻删除,请注明出处:https://www.4kpp.com/8641.html