2007年起,刘强东为京东制定了两大战略:一是品类扩张、二就是自建物流。

截止2019年,京东累计为物流投入人民币超180亿,兴建仓库超800个、拥有18万余物流员工、物流网络已经基本实现大陆行政区县100%覆盖,自营配送服务更是覆盖了全国 99% 的人口,超 90%自营订单可以在 24 小时内送达。

人,都是由慢入快容易,由快入慢难。物流的投入为京东构筑了几乎不可复制的强势壁垒。用户粘性强到什么程度呢?十年老用户年购买次数由 2009 年 4.4 次增至 2018 年 31.5 次。

京东的秘密

其实很多人都挺好奇的,首先,京东一直在进行重资产的投入,烧了不少钱,虽说也融资不少,但比起投入来,还是差了一大截,他的钱是哪来的?

其次,不用动脑子想,大家下意识都能清楚,阿里比京东大,那为什么反映在财报里,京东的营收比阿里还多?

那么现在,所长带着大家来扒京东的这个小秘密,这个问题不弄清楚,你就永远看不懂京东。

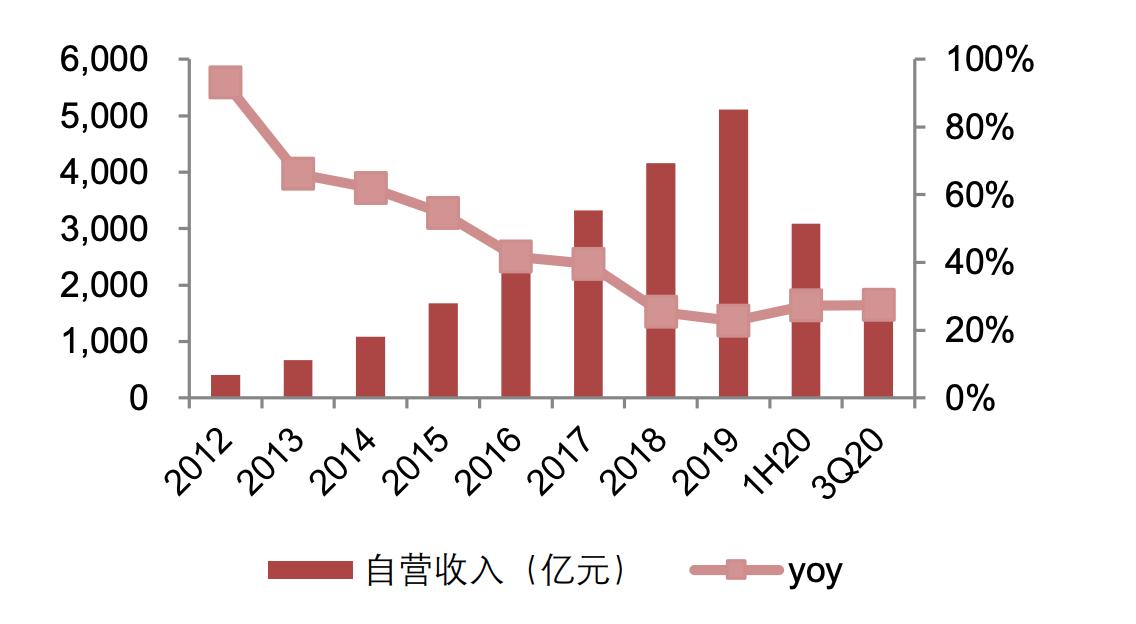

我们知道,京东平台上虽然有很多第三方代卖,但更多的还是自营为主,以2020年三季度为例,整个京东营收1742.14亿,其中自营贡献了1514亿,说他全靠自营,都不为过。

自营,实则就是把货从上游进过来,这个货就算京东的了,但阿里不是这样的,阿里只是一个平台,卖家在上面卖东西,就收一个广告费。

假设京东卖出一部手机,这部手机的收入都会计作营收,但阿里平台出一部手机,只有佣金会算作营收。两者的本质,是不同的。

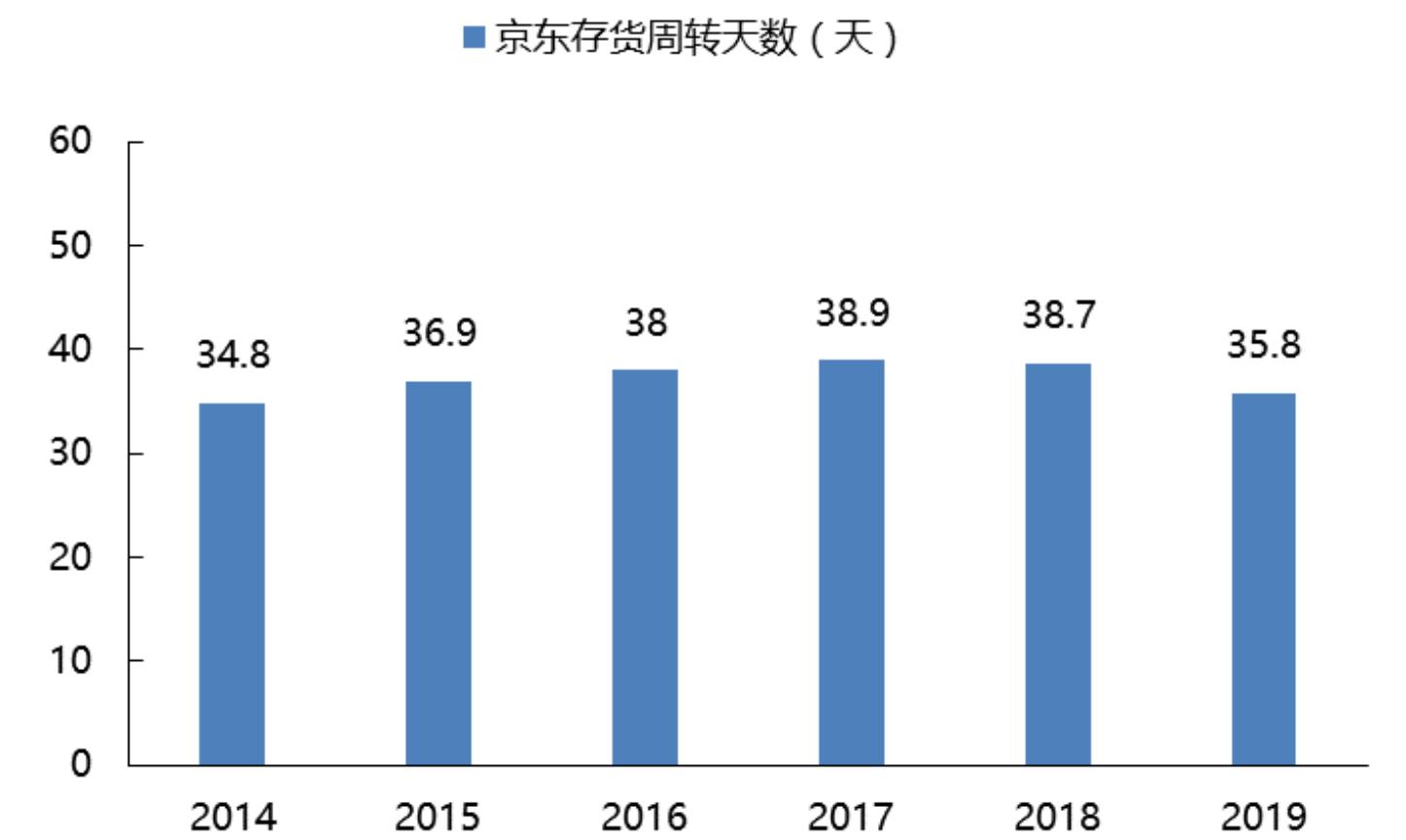

在昨天京东物流的文章里,我们讲到,京东的存货周转天数是很低的,比传统零售基本低了一半,而且,借助人工智能、大数据等的帮助,这个数据还呈下降趋势。

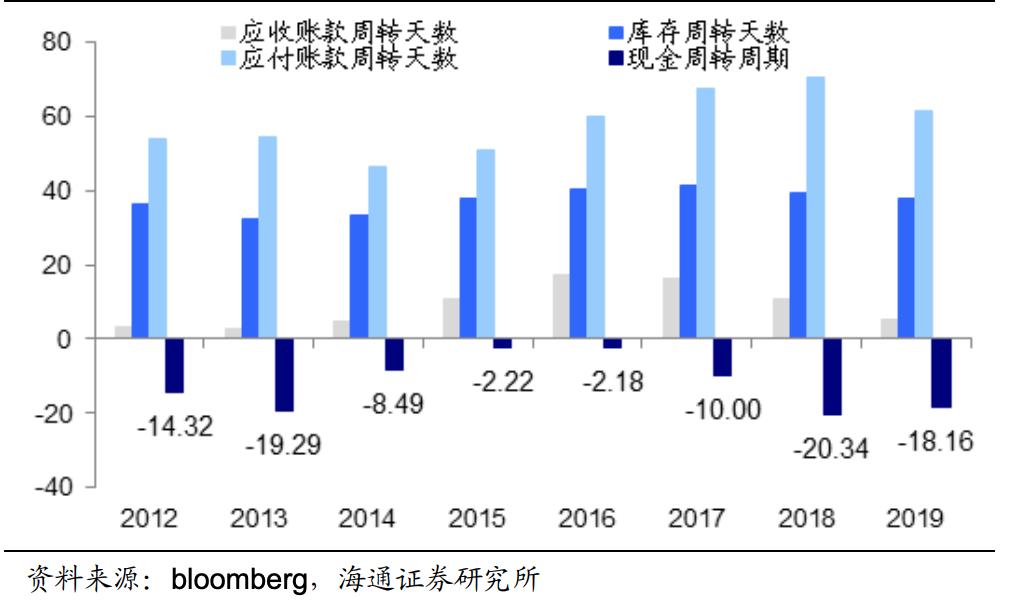

比如2019年,京东存货周转天数35.8天,咱通俗点说就是,假设京东从上游进了一部手机,36天左右就卖出去了,那么京东啥时候给上游付钱呢?通常是拿到货60天以后,嘿嘿,大家发现奥秘了么?

你买手机,是直接把钱给京东,但京东并不是你一给钱就给上游,而是要拖个20、30天才把钱给上游,实际中间他一分钱没花,钱都是你付的,他能赚个差价的同时还能扣住这钱几十天。看看上图,人家的现金周转周期,居然一直都是负的!!!!

所以,只要京东规模越大,他就越有钱;存货周转越快,他也越有钱。

京东在 2011-2019 年,八年间归母净利润合计亏损 251 亿元,但是,他的自由现金流累计流入 525 亿元,因此,亏又如何?

健康到了极致的现金流支持京东在持续亏损的情况下还能保持扩张,扩张到一定规模,通过规模效益压缩成本,然后再来实现盈利。

刘强东曾写过一篇文章,名《第四次零售革命即将来临》,这篇文章很长,但如果大家能耐下性子看完,就能发现京东的很多战略思路。

文章开篇就提到,虽然新技术在不断冲击各个行业,但是零售业的本质是不变的,那就是:成本、效率和体验。抓住这一点,就能很清晰地看到未来行业的机会。

我国近几十年零售业的变迁,其实也就是围绕这三点的零售基础设施升级,最开始的百货商店,比如上海百联、重庆百货到后来的集吃喝玩乐于一体的购物商城;从永辉超市、沃尔玛等传统大卖场到现在的电商,再到永辉mini、罗森、社区团购+到家。

无一例外,都是技术进步导致的零售基础设施升级,不断改变“成本、效率、体验”的价值创造与价值获取方式。而这个零售基础设施,说白了,就是信息、商品和资金流动效率的升级。

比如信息流,沃尔玛的retail link便是一个重要里程碑。上世纪90年代时,沃尔玛建立了一个与上万供应商共享的零售数据分享平台(retail link),将销售、库存、门店数据等与合作的供应商进行共享,帮助他们对商品的生产、配送、定价、促销等一系列活动进行优化。这标志着零售数据不再是某个企业的专有资产,而是大家可以共享、共同利用的公共资源。

而商品流动,物流便是其中的代表,物流也在从自有走向公共,比如亚马逊推出的FBA,要知道,本来美国物流业格局已经十分稳定,CR3一直超过90%,然而近些年异军突起的亚马逊,凭借自己的电商优势,生生咬下一大块市场份额,目前,这个数值已经逼近15%,未来还处于不断上升的趋势。

至于资金流动,现在的京东金融、蚂蚁集团,做的便是这样的事情,利用自己的大数据优势,去给本在银行贷不了款的中小商家以资金支持。

所以,我们看,京东的种种举动,都是在为这三个方向做准备。

2016年6月,沃尔玛入股京东 5%,随后宣布“三通”战略,即互通用户、门店及库存。假设用户在京东平台下单,其实商品可以从就近的沃尔玛门店提货派送,使得沃尔玛即是大卖场,也是京东的线下前置仓;而京东到家,又可以帮助沃尔玛实现上门服务。

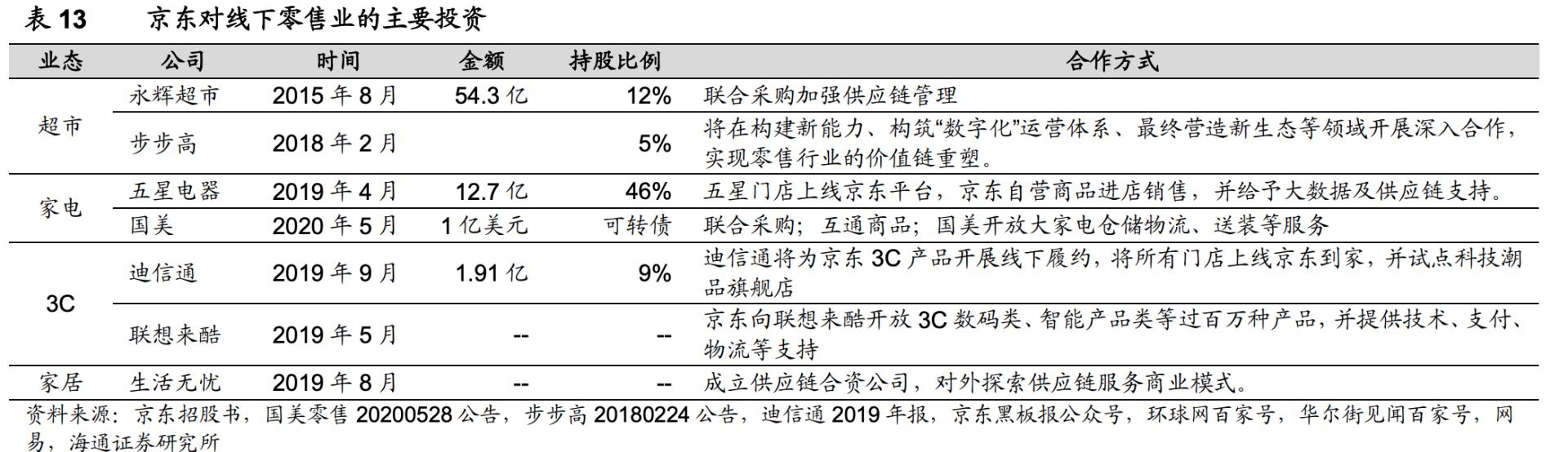

基于这样的信息流共享,京东入股了永辉超市、步步高以及一系列实体零售商。甚至在2019年,京东提出“物竞天择”计划,也就是,当用户于网上下单以后,京东将订单匹配至最近品牌商的终端门店,再由网点配送。其实,也就是信息流共享之后,各大终端零售商,都成了京东的“前置仓”。

至于商品流,昨天的文章里我们已经讲到,2016年起,京东物流就对外开放了,截止2019年,外部订单已经占到整个京东物流收入的40%,并在2019年二季度,京东物流终于结束长达12年的投入,首次实现了盈亏平衡。

目前,京东物流的仓库数和仓储面积都远高于顺丰,只是揽件网点和中转场的全国布局比顺丰少不少,因此整体配送时效和价格都要低一点,但是,随着京东进一步对外开放,并且独立上市融资,不难想象其今后的网点和中转将逐渐增加。有望重演亚马逊在美国的剧本,和顺丰二分天下。

而且,特别有意思的是,和顺丰做特惠业务进军下沉市场相似,京东物流也在搞下沉市场,不过与顺丰做法不同的是,京东搞了个全新的品牌——众邮,而且采取的是同三通一达似的加盟模式。

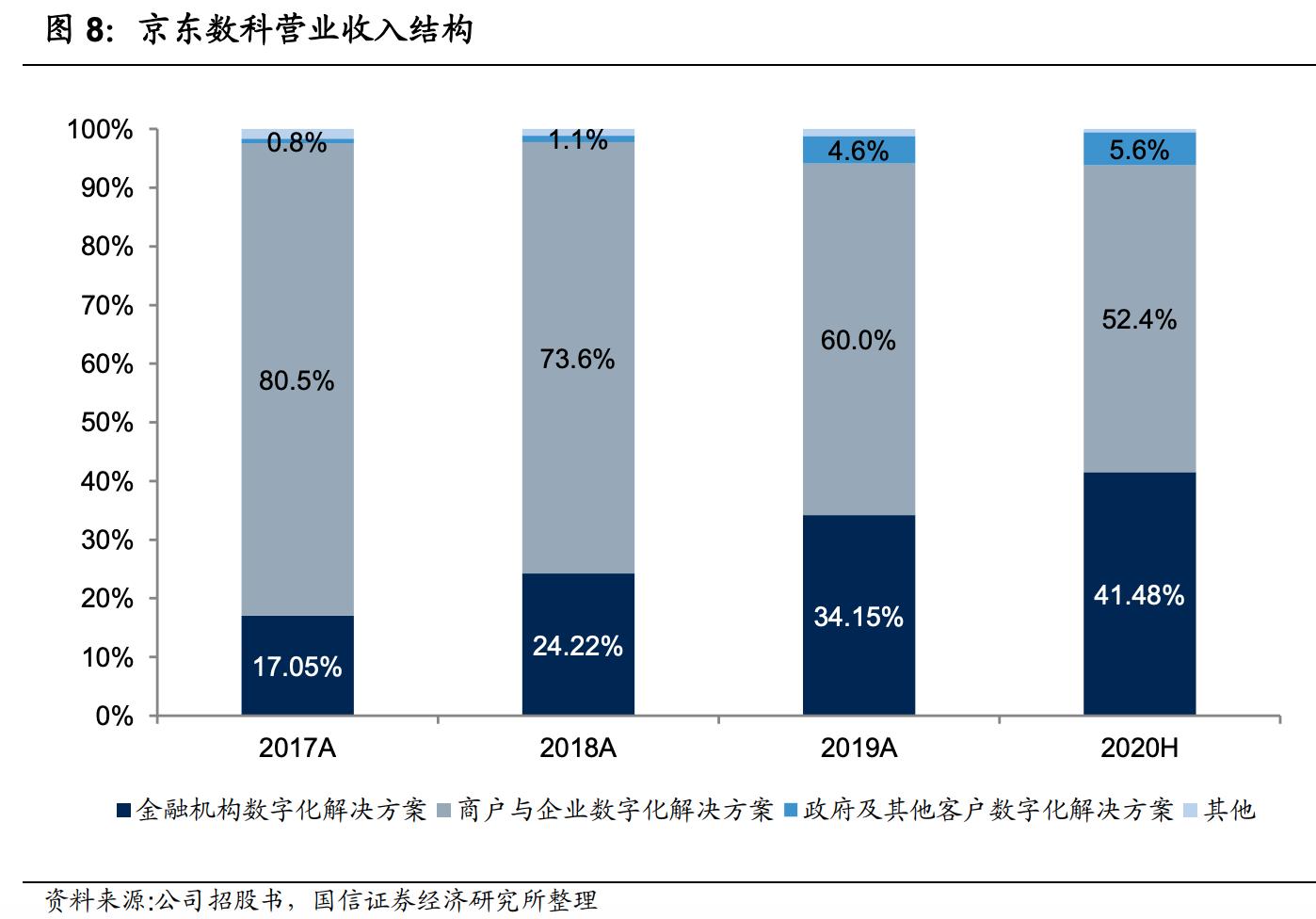

那么我们再看京东数科呢?肯定很多用着支付宝的同学会觉得京东金融很鸡肋,那是当然,因为京东金融压根不是给你用的,人家是to B为主的,况且,基于京东成熟的物流体系,未来,京东金融有望在供应链金融这个细分领域跑得非常远。

写在最后

《价值事务所》在之前美团的文章里讲过,互联网的上半场,类似于建城市招商引资收税,那么下半场就该是下场修路,建设基础设施,提高城市的“宜居程度”。

只是京东,一直都是下场修路和招商引资齐头并进,因此,他发展得虽然比淘系要慢,但胜在稳,这路现在已基本修好,成熟的供应链体系,使得公司拥有其他平台无法企及的强势壁垒。

以大健康为例,为什么京东健康能做到第一,阿里健康和平安好医生就不行,正是得亏公司供应链的高壁垒。和京东无比相似,在城市配送里,美团拥有超强壁垒,因此,主打城市配送的美团医药来了,现在,人家的营收已经做到了O2O的第一名。

版权声明:本文图片和内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送联系客服 举报,一经查实,本站将立刻删除,请注明出处:https://www.4kpp.com/1488.html