有人咨询:

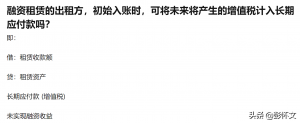

融资租赁的出租方,初始入账时,可将未来将产生的增值税计入长期应付款吗?

解答:

融资租赁分为直租和售后回租两种情况,出租方的二者会计处理分录是有差异的。在所有的教科书中,涉及到租赁业务的案例,会计分录中都忽略了增值税问题。因此,到了实务中很多人对于涉及到增值税问题,就不知道怎么进行做会计分录了。

一、直租的出租人初始会计处理

借:应收融资租赁款-租赁收款额

应收融资租赁款-未担保余值

应交税费-应交增值税(进项税额)(如有)

贷:融资租赁资产

银行存款(初始费用)(如有)

应交税费-待转销项税额(未来应收租金包含的增值税税额)

资产处置损益(与融资租赁资产的账面价值差额,可能在借方)

应收融资租赁款-未确认融资收益

说明:对于未来租金将产生的增值税销项税额计入“应交税费-待转销项税额”,在未来实际产生增值税纳税义务时再转入“应交税费-应交增值税(销项税额)”。比如,在某季度末,开具租金发票11.3万元,税额1.3万元,租金11.3万元银行收款。

借:银行存款 11.30万元

贷:应收融资租赁款-租赁收款额 11.30万元

同时,确认销项税额:

借:应交税费-待转销项税额 1.30万元

贷:应交税费-应交增值税(销项税额) 1.30万元

二、融资性售后回租出租人的初始会计处理

《企业会计准则第21号——租赁(2018)》第五十二条 售后租回交易中的资产转让不属于销售的,承租人应当继续确认被转让资产,同时确认一项与转让收入等额的金融负债,并按照《企业会计准则第22号——金融工具确认和计量》对该金融负债进行会计处理;出租人不确认被转让资产,但应当确认一项与转让收入等额的金融资产,并按照《企业会计准则第22号——金融工具确认和计量》对该金融资产进行会计处理。

因此,对于不构成销售的融资性售后回租业务的出租人,在租赁发生时,只需要确认一项金融资产(实际上就类似于抵押贷款业务)。

借:应收融资租赁款-租赁收款额

贷:银行存款(融资性销售价款)

应交税费-待转销项税额(未来应收租金包含的增值税税额)

应收融资租赁款-未确认融资收益(租金与售价不含税金额之间的差异)

说明:《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告2010年第13号)规定,承租方出售资产的行为,不属于增值税征收范围,不征收增值税,所以资产销售与购进无增值税。

但是,根据财税(2016)36号附件1的《销售服务、无形资产、不动产注释》规定,“融资性售后回租”属于“贷款服务”,因此租金中超过本金的部分需要按照贷款利息计算增值税。对于贷款利息,税率6%。比如,在某季度末,开具租金发票10.6万元,税额0.6万元,租金10.6万元银行收款。

借:银行存款 10.6万元

贷:应收融资租赁款-租赁收款额 10.6万元

同时,确认销项税额:

借:应交税费-待转销项税额 0.6万元

贷:应交税费-应交增值税(销项税额) 0.6万元

版权声明:本文图片和内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送联系客服 举报,一经查实,本站将立刻删除,请注明出处:https://www.4kpp.com/10397.html